La ristrutturazione del Banco di Napoli e il credito in Napolitania

di Maria Carannante

Introduzione

La politica di ristrutturazione e di vendita del Banco di Napoli da parte del Tesoro è da inserirsi nell’ottica della politica di ristrutturazione del settore creditizio, partito negli anni ’90 che ebbe inizio con la legge Amato-Carli (legge n. 218 del 1990), che prevedeva la trasformazione degli Istituti di credito di diritto pubblico in Società per Azioni. Il Banco di Napoli fu il primo a cambiare la forma giuridica, nel Luglio del 1991.

La ristrutturazione del settore creditizio ebbe carattere squisitamente politico, legato sostanzialmente a due obiettivi, quello di adeguare il settore creditizio in Napolitania e nelle isole a quello del resto dell’Italia – non esistevano problemi di efficienza, se non per gli istituti di maggiori dimensioni – e quello di avviare il processo di integrazione europea tramite il consolidamento del settore bancario. Il processo di ristrutturazione portò alla scomparsa dei centri decisionali in Napolitania e nelle isole, rendendo la quasi totalità degli istituti dipendenti da gruppi del Centro-Nord Italia o esteri. [1]

La politica del Banco prima della crisi

Il Banco di Napoli ebbe, nel corso della sua esistenza, il ruolo chiave di sostegno all’economia della Napolitania. Negli anni ‘80, nell’ottica del suo amministratore Ferdinando Ventriglia, ciò passava imprescindibilmente dall’estensione della sua attività ad altre aree di Italia e all’estero, entrando in netto contrasto con la filosofia delle “misure prudenziali” elaborate dalla Banca d’Italia, che prevedeva, nel caso particolare del Banco di Napoli, il ritiro dai mercati non “meridionali”. [2]

La conversione dell’istituto in Società per Azioni ha agevolato la politica di crescita di quegli anni permettendo un aumento del patrimonio di circa tre volte. [3] La gestione Ventriglia, in netto contrasto con la volontà italiana, dovette fare i conti anche con altri due eventi avversi: la crisi finanziaria che ha comportato l’uscita dell’Italia dallo SME e la chiusura dell’intervento straordinario. In particolare quest’ultimo arrecò notevoli danni a tutta l’economia del napoletano, rappresentando, di fatto, la principale fonte di spesa ordinaria nell’area. [2]

La gestione Ventriglia si chiuse nel 1994, a causa dell’interdizione dalle cariche legata ad una procedura giudiziaria [2], il primo anno in cui il Banco di Napoli registrò una perdita, per l’ammontare di 1.147 miliardi di Lire. La perdita dell’anno successivo di 3.145 miliardi azzerò quasi completamente il patrimonio dell’istituto. [4]

La querelle giudiziaria di Ventriglia fu vista come un tentativo politico di destabilizzare la sua posizione all’interno dell’istituto

“In un contesto generale così pesantemente compromesso, in via Toledo, a Napoli, anzichè riunire le forze per affrontare meglio la non favorevole congiuntura, si ordisce ai danni di Ferdinando Ventriglia “una congiura di palazzo” (l’espressione è di Gustavo Minervini). Esposti anonimi, riguardanti la gestione e alcune scelte del Banco, vengono inviati alla Procura della Repubblica. Ne nasce un’inchiesta. Il gip Gennaro Costagliola formula, per Ferdinando Ventriglia, l’accusa di “abuso” d’ufficio patrimoniale. Su richiesta dei pm Aldo Policastro e Giuseppe Narducci, il “banchiere” viene interdetto per due mesi dagli incarichi direttivi. Più dettagliatamente, questa l’accusa per Ventriglia: aver concordato con il presidente e il segretario dell’Unioncamere, Antonio Argento e Giuseppe Cerroni, la nomina di Roberto Marrama, esperto di Diritto, a numero due della Fondazione Banco di Napoli, spodestando l’altro candidato, l’oncologo Gaetano Salvatore. “L’intesa viola la legge Amato-Carli”, dice l’atto di accusa. “In questo modo è il Banco che viene a controllare la Fondazione, mentre deve essere il contrario”.

A molti osservatori quell’inchiesta sembrò la conseguenza di un duro scontro di potere fra due uomini forti della Dc: Paolo Cirino Pomicino che sponsorizzava Marrama, e Antonio Gava che sosteneva Salvatore.

Ferdinando Ventriglia apparve subito la vittima di un inspiegabile errore giudiziario. Accusa e interdizione vennero annullate due volte: il 10 maggio e il 9 novembre 1994. La stessa Banca d’Italia definì quelle misure “eccessive e destabilizzanti”. L’ordinanza del giudice Giustino Gatti è una vera e propria assoluzione di merito. A sua volta, un anno dopo, il Tribunale del riesame afferma: “La nomina a vice presidente della Fondazione di Roberto Marrama risponde a criteri oggettivi di convenienza e professionalità essendo questi avvocato amministrativista e professore di Diritto pubblico, mentre l’altro candidato è un medico”.”[2]

La nuova amministrazione del Banco, nelle persone di Gianpaolo Vigliar e Pietro Giovannini, si oppose ferocemente a quella precedente e indusse la Banca d’Italia ad una serie di ispezioni volte ad “eliminare la rete clientelare creata da Ventriglia”, da sempre vicino agli ambienti della Dc, spostando le simpatie politiche dell’istituto verso sinistra. [5]

In seguito alle perdite del biennio 1994-95 e alle ispezioni della Banca di Italia, si avviò il processo di ristrutturazione dell’Istituto, realizzatosi anche tramite la privatizzazione, essendo il Tesoro ancora il socio di maggioranza.

La ristrutturazione e la vendita

Il processo di ristrutturazione del Banco di Napoli avvenne con appositi decreti e disposizioni della legge Sindona (decreto ministeriale del 27 settembre 1974), successivamente convertiti nella legge n. 588 del 1996, in cui si accordarono un aumento del capitale di 2.000 miliardi di Lire, l’erogazione di un’anticipazione da parte della Banca d’Italia al tasso simbolico dell’1%, sgravi fiscali derivanti dalla cessione di 50 sportelli, e facoltativamente altri 27 e diversi uffici oltre al trasferimento delle attività meno remunerative ad una bad bank, la Società Gestione Attività (SGA). [6] Da parte sua, l’istituto dovette accettare di cedere ulteriori 18 sportelli operanti nel Centro-Nord e la filiale di Madrid entro la fine del 1998, non riacquistare le attività dell’Isveimer, istituto controllato dal Banco e liquidato dal Tesoro, e di utilizzare i proventi esclusivamente per la ristrutturazione per volontà della Commissione delle comunità europee, al fine di evitare che le politiche attuate si rivelassero degli aiuti di stato, distorcendo così la sua posizione nel mercato. [4]

Nello specifico, l’aumento di capitale si realizzò attraverso la vendita del 60% del capitale appartenente al Tesoro, tramite asta pubblica, rivolta esclusivamente a banche, intermediari finanziari, società di assicurazione e investitori istituzionali, italiani o esteri, in possesso di specifici requisiti di solidità patrimoniale. [6]

L’asta si concluse con l’accoglimento dell’offerta della Banca Nazionale del Lavoro (BNL) e dell’Istituto Nazionale delle Assicurazioni (INA), gli unici operatori che, secondo i consulenti, erano in possesso dei requisiti patrimoniali richiesti. [4] Le quote del Tesoro furono cedute per 61,6 miliardi di Lire [7] e con l’impegno da parte del nuovo azionista di maggioranza di sottoscrivere una quota di capitale per un valore di 1.300 miliardi di Lire, lasciando al Tesoro la quota residua da sottoscrivere. [6]

In realtà, la situazione della BNL non era così rosea. La redditività era più bassa rispetto al Banco di Napoli dell’1% e beneficiò precedentemente un finanziamento di 2.217 miliardi di Lire per il risanamento e la privatizzazione. La cessione del Banco di Napoli apparve come una forma occulta di aiuto di Stato alla BNL, garantito dalla solidità patrimoniale del gruppo INA, che avrebbe detenuto la maggioranza assoluta del Banco, e che avrebbe permesso la creazione di un istituto di credito operante in tutto il territorio italiano, data la complementarità geografica delle due banche. [8] Quel che è certo è che quattro anni dopo l’acquisto del Banco dal gruppo BNL INA e dal Tesoro costò al gruppo Sanpaolo IMI oltre 6.000 miliardi di Lire. [9]

L’Istituto per lo sviluppo economico dell’Italia meridionale (Isveimer), nacque nel 1938 come controllata del Banco di Napoli. Negli anni ’50 la banca fu nazionalizzata ed assunse l’ingrato ruolo di finanziare le piccole e medie imprese per conto della Cassa del Mezzogiorno e dell’Agensud, per poi tornare sotto il controllo del Banco di Napoli nell’ambito della ristrutturazione del settore del credito. [11] L’istituto di credito, durante la sua parentesi da ente di diritto pubblico, più che il tramite alle piccole e medie imprese napoletane lo fu dei faccendieri padani, sotto la protezione del Partito Socialista. Questa gestione dissennata costò all’istituto il ritorno sotto il controllo del Banco di Napoli prima e la liquidazione poi. [11]

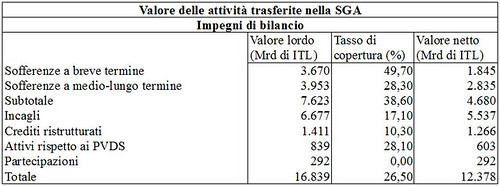

La SGA è un’impresa, inizialmente controllata dal Tesoro, ceduta poi al gruppo Sanpaolo IMI, ma su cui mantenne un diritto di pegno, che si è occupata della riscossione dei crediti difficilmente recuperabili del Banco di Napoli. Le attività della SGA sono riportate nella seguente tabella

Attività poco remunerative trasferite alla SGA, con relativo tasso di copertura e valore netto. [4]

Come si vede, fu previsto un tasso di copertura dei crediti a breve termine di quasi il 50%, traguardo molto severo se confrontato con quelli che la Banca di Italia aveva concordato con altri istituti. È molto probabile, quindi, che la bad bank abbia rilevato anche molti crediti vivi. [9] Alla fine del 2009 il portafoglio residuo dei crediti da recuperare ammontava a 508 milioni di Euro, con un recupero di 5,42 miliardi di Euro (10.500 miliardi di Lire), circa l’84% del totale dei crediti problematici. A fronte degli ottimi risultati ottenuti, il Tesoro ha stabilito la vendita delle quote di SGA, con lo scopo di estenderne l’operatività a tutto il mercato italiano. [10]

Conclusioni

Se alla notizia, Nerio Nesi, presidente della Commissione attività produttive della Camera ed ex presidente della BNL esclamò “L’acquisto del Banco di Napoli? È stato un vero affare per la BNL.” [9] una ragione deve pur esserci. Quel che è certo è che l’affare prescindesse dalla situazione iniziale del Banco di Napoli, i cui problemi non possono essere negati, ma probabilmente sovrastimati anche grazie alla fretta e all’eccesso di zelo con cui la Banca d’Italia e del Tesoro selezionarono i crediti problematici [9] e stabilirono la sua vendita come soluzione migliore. L’acquisizione del Banco di Napoli da parte di BNL e INA prima e di Sanpaolo IMI poi favorì la penetrazione dei gruppi bancari del Centro-Nord nel mercato del credito napoletano e il ridimensionamento dell’istituto a livello locale, dopo aver attuato una politica di crescita verso i mercati italiani e esterni fino a qualche anno precedente alla sua crisi.

Riferimenti

One Response to Il saccheggio del Banco di Napoli, colonizzazione continua